2020年大连楼市回顾【市场篇】· 学位的时代 存量的时代

2021-01-25

宋健

和光同尘,与时舒卷;戢鳞潜翼,思属风云

“和光同尘,与时舒卷;戢(Zhé)鳞潜翼,思属风云。”出自《晋书·宣帝纪论》,:意思为:与光合二为一,化为世间的尘土,像鱼和鸟一样收敛鳞和翅,随着风云变幻的形势伺机而动,以图后事。

2020年,是一个足以写入史书的纪年。这一年,席卷全国的疫情带来了很大的影响,从中央多次强调“房住不炒”、到大连本地人才购房补贴、户籍落地政策放宽、共有产权住房开售等,均体现了特殊时期保持市场整体稳定有序发展的调控方针。与此同时,VR、直播等线上新兴产品又正在改变整个市场的传统交易模式。

2021年,又是一个挑战与机遇共存的年份,希望你我都能够谋定而后动,与迷雾中找寻到那最亮的光。

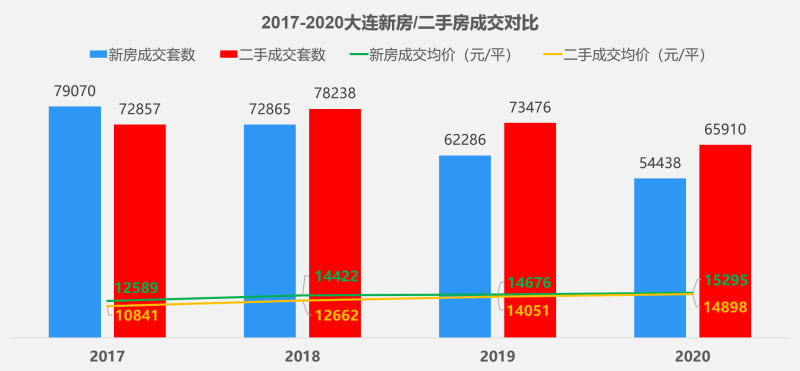

2020年大连二手住宅市场全年备案成交65910套,同比下降11.5%,下降幅度较大,市场受疫情影响较严重,但成交均价依旧比较稳定,达14898元/平,同比涨幅6%。

成交量连续两年下降

2020年二手成交量同比下降幅度较大,远超过2019年成交量的同比降幅,全年三次疫情因素起到了严重的影响,导致成交量处于近四年最小水平。全市二手成交均价接近15000元/平,但价格同比涨幅相比之前也有所缩小。

学位预警限流和疫情为主导因素

今年大连二手市场的主导因素就是疫情和学位预警限流,全年三次疫情+多次学位预警限流使得成交量异常波折,尤其在10月以后,恰逢37、汇文等多个大校发布限流预警,使得11月成交量接近8000套,去年单月新高。

房主“实名制”导致新增房源量锐减

全年贝壳累计挂牌18.94万套(包括无效和反复挂牌房源),新增挂牌房源量同比增长14%。从9月份后,新增挂牌房源量下降幅度较大,主要因素在于房主“实名制”措施的推出挤出了部分市场的水分。

高新园区量价齐涨

去年全市仅高新园区受到疫情影响最小,二手成交量价同比齐涨,市场热度非常高,园区内客群购买力强劲,市场发展潜力巨大。

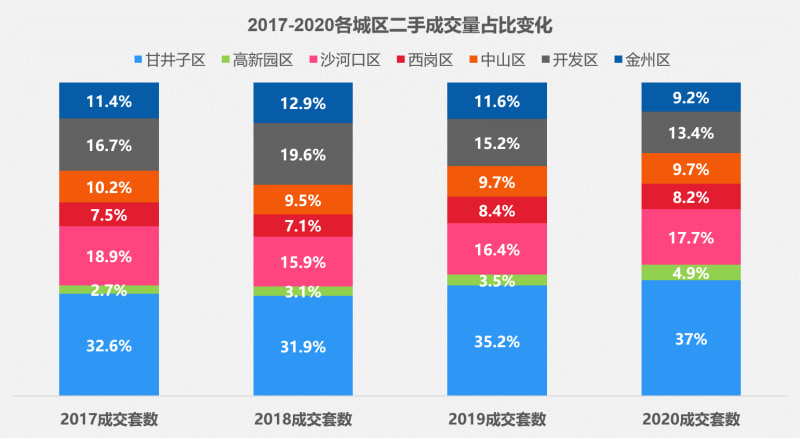

甘区成交量占比接近40%

成交量占比方面,甘、高、沙三区成交量占比同比呈现上升趋势,尤其是甘井子区,二手成交量占比已接近40%,已成大连二手房市场头号主力区域。

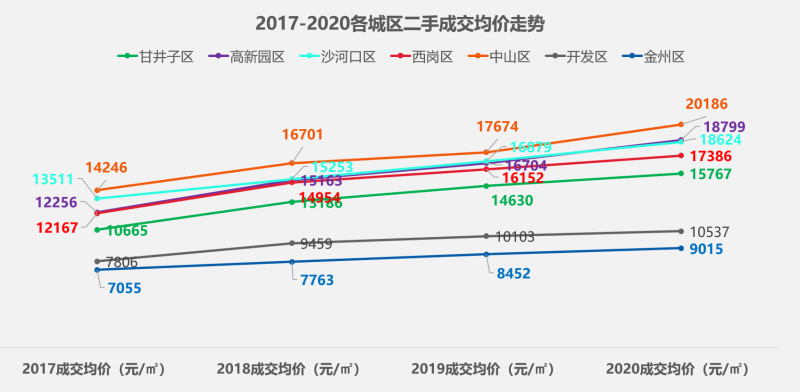

高新园均价已超过沙河口

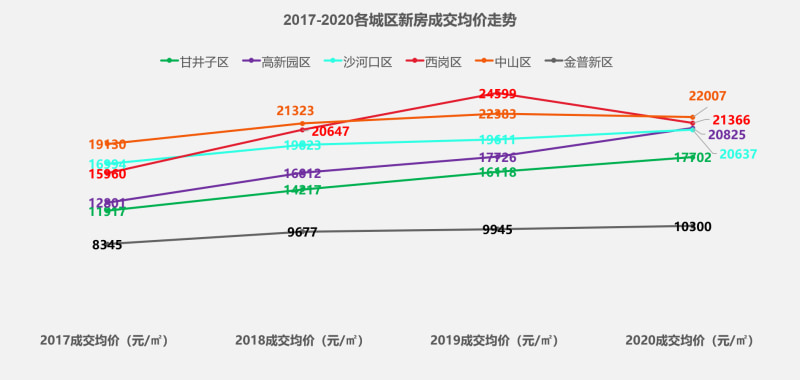

成交均价走势方面,各区走势相比之前基本相同,唯有高新园区均价去年超过沙河口区,目前紧追中山区。与此同时,主城区各区均价与金州和开发区均价差距逐渐拉大。

销量TOP10商圈半数与学位强相关

这是2020年主城区二手商圈销量TOP10,甘西生态新城商圈因小区多数为次新,房龄新,价格比较亲民,因此非常受客户的关注,销量在去年成为主城区榜首。另外,TOP10商圈里包括中山公园、五一广场、英华街、金三角、生态新城商圈都是跟学位强相关。

侯一侯二称霸二手小区销量榜

侯一侯二两个小区2020全年累计成交量725套,成交均价12049-12445元/平。去年,学位预警限流造成了部分学位房的火热,其中榜单里的幸福e家五期和东特新天地都是其中的典型代表,而且价格涨幅同样不俗。

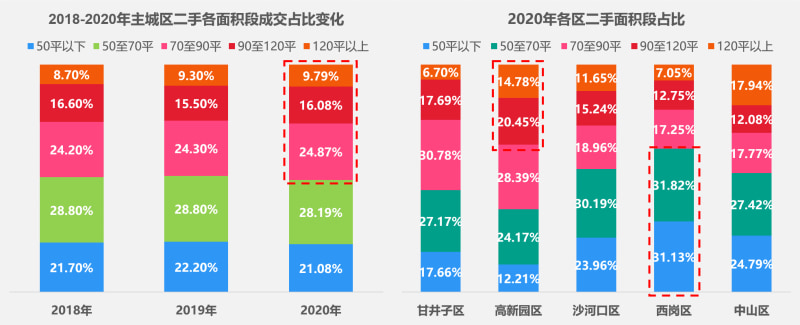

高新区刚改和改善户型成交占比最多

从各面积段成交来看,2020年70平以上的刚改和改善类户型产品成交量呈现逐渐增多的趋势,二手市场改善需求在缓慢释放。从区域来看,高新园区90平以上的刚改和改善户型成交占比最多,但在120平以上的纯粹改善户型成交量上,还是中山区占比最多。

高新区100-200万总价段成交占比40%

成交总价段方面,高新园区100万以上总价的二手房成交量占比最多,高新区100-200万总价二手成交占比达40%,而依旧是中山,在300万以上的总价段里成交最多。

总结

大连今年三次疫情的影响严重波及到了楼市,2020年的二手市场成交量同比下降幅度是近些年最严重的一次,而且成交均价同比增速也放缓了很多。

2020年二手主要的亮点一是高新区,去年仅有高新区成交量价能做到同比全部上涨。二就是学位,去年大连二手市场里涨幅比较快的当属学位房,多次学位预警限流皆因入学人数不断增加。

从区域来看,甘井子区是当仁不让的二手市场主力区域,成交占比接近全市总量的40%,而主城区的成交均价与金普新区的成交均价差距在不断拉大。

从产品来看,刚需依旧是二手市场的主力,50-70平纯刚需产品占比较大,但改善需求正在不断缓慢增加,全市主要的改善类产品成交集中在中山和高新。

展望

大连整体楼市已进入了“存量时代” ,因核心区土地和商品住宅供应不断减少,价格不断上涨,会使得更多的刚需客群进入二手市场,因此大连二手住宅整体规模稳步增长的趋势会持续。

随着疫情的防控得当,以及体育新城、开发区等新房热点板块的大量次新房源入市供应,2021年的二手市场有望止跌反弹。

成交量同比下降接近15%

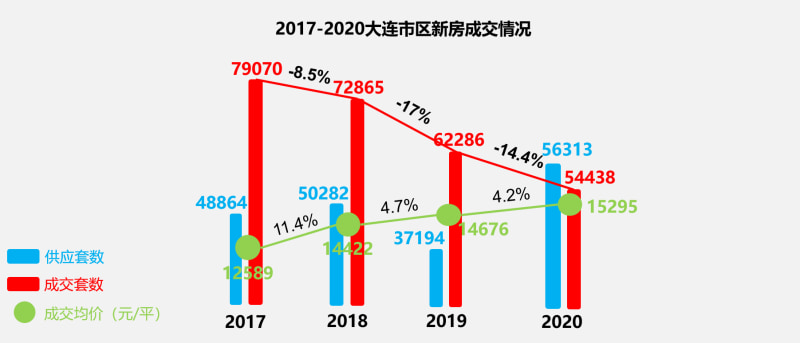

2020年大连新房住宅市场全年备案成交54438套,同比下降14.4%,下降幅度同样较大,同时成交均价为145295元/平,同比涨幅4.2%。

年度成交量同比持续下降

2020年大连新房住宅虽然供应量创近几年新高,但成交受疫情影响比较乏力。成交量已跌破6万套,但成交量同比下降幅度收窄。成交均价15295元/平,同比上涨4.2%,价格上涨幅度是近几年最小。

二手成交均价不断接近新房成交均价

二手住宅成交量继续领先新房住宅,并且差距已经拉大到了接近1.2万套。成交量不断拉大的同时,价格也几乎持平。去年二手成交均价已不断接近新房成交均价。

核心区成交均价非常接近

我们发现,中、西、沙、高四大核心区成交均价都在2万多的水平,十分接近,形成了目前大连新房市场的头部集团。

新房市场相对二手波折度较小

因目前新房市场相较于二手市场,受学位影响程度较小,因此去年新房市场成交相对较平稳,主要成交高峰期集中在6-7月和年末。

高新区价格涨幅强劲

2020年大多数区域新房成交量同比下降,仅西岗区靠着区域内融创壹号院等标杆项目的支撑,实现了成交量同比上涨。价格方面,高新园区表现强势,价格同比上涨17.5%,而中山区则是仅有的成交套数和价格同比下降的城区。

金开市场表现强劲

金开新房市场在2020年表现强劲,成交量占比已上升至43%,远远领先其他城区,包括另外一个新房主力区域—甘井子区。

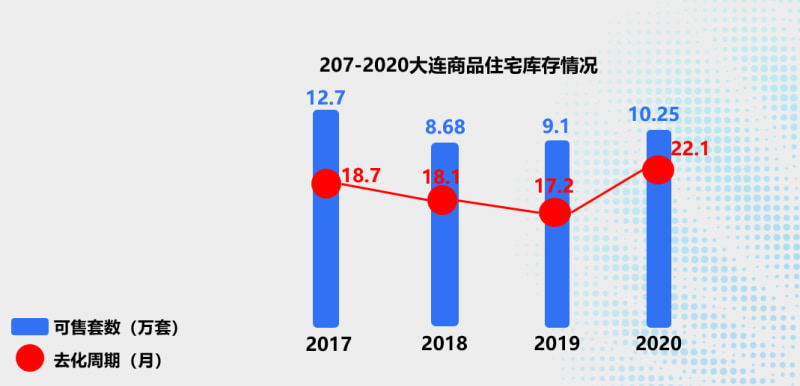

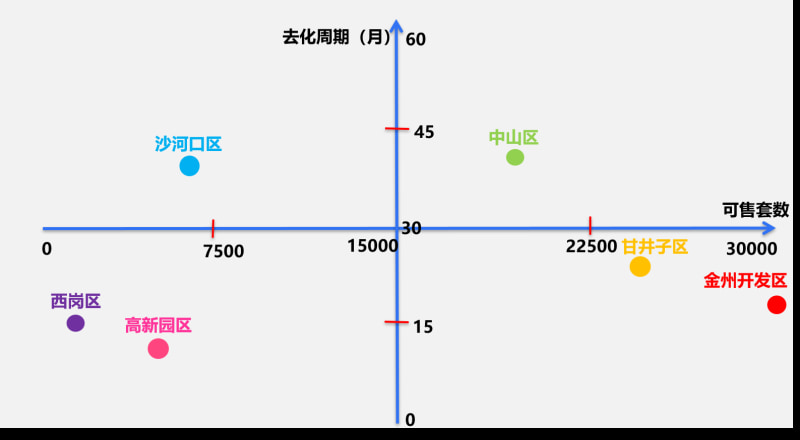

库存量持续回升

受到今年供应量暴增的影响,截止到2020年末,大连新房库存量回升到了10.25万套,去化周期22个月。

目前金开区域库存量超过3万套,领先其他城区,但去化周期仅有15个月左右。而中山区目前去化周期接近40个月。

小窑湾板块一骑绝尘

开发区小窑湾板块成为新房市场大赢家,因板块规划级别较高,配套完善,价格较低,南向海资源,因而受到新房客群的热捧。

融创海逸长洲连续两年称霸销量榜

融创海逸长洲连续两年垄断大连新房销量榜,去年又创造了“现象级”的表现,频繁在朋友圈宣传的特价活动保证了足够的曝光度和渠道带看量,此外开发区四大热盘更是包揽销量榜前四。主城区卖的最火的当属万达体育新城项目。

6089

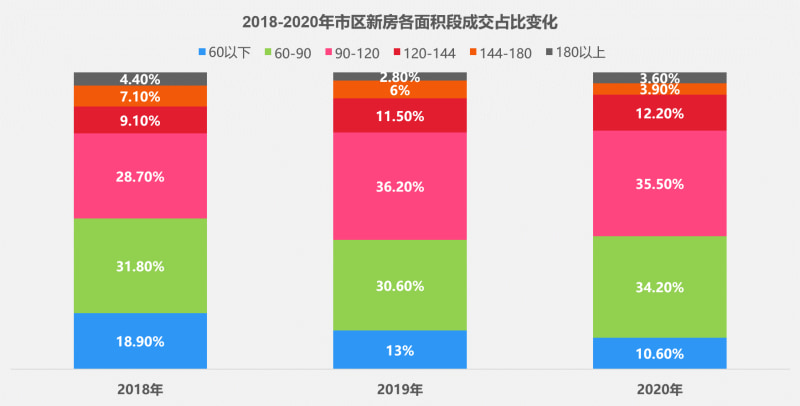

60-90平刚需产品销量再度回归增长

新房市场目前90-120平和60-90平两个面积段卖的最火,而60-90平成交占比同比增长接近4%,新房市场在2020年又重新承接了更多的刚需居住需求。

总结

相较于二手市场,新房市场在2020年受疫情影响要更加严重一些,虽然成交供应创新高,但成交却比较冷淡,总成交量同比下降幅度更大,新房价格涨幅也小于二手房,目前成交均价也在逐渐被二手成交量赶上。

去年新房市场最火的区域莫过于开发区,除了融创海逸长洲连续两年称霸销量榜之外,其他开发区三大热盘也齐齐垄断销量榜前四,金开成交量占比更是达到43.8%,整体市场热度远远超过了主城区。

产品方面,一个是60-90平的传统两室,一个是90-120平的刚改及改善三室,成为了去年新房市场最受捧的户型。一方面随着房价的上涨以及疫情影响,很多人的预算被迫缩减,重新回归了刚需产品的选择。另一方面,改善需求也在90-120的三室产品里得到了解决。

展望

成交量的同比下降一方面是受疫情影响,另一方面也是由于市区土地供应量的减少,2021年就目前来看,土地市场会逐渐加快节奏,新增供应量有望增加,但受疫情影响,市场仍然充满了不确定性,成交量较难能够形成强势反弹,但随着市区尤其是主城区地价的限制,新供应项目将水涨船高,刚需客群将进一步向甘区及金开外溢。

本文二手数据来源:不动产登记中心备案数据

本文新房数据来源:新峰数据

本文数据涵盖:住宅、居住类型公寓、别墅

本文统计维度:2020年1月-12月

本文作者:大连贝壳市场分析师 宋健(黑桃)

本文未经允许不得转载,违者有权追究责任,仅供参考,不作为任何买房依据。