和光同尘,与时舒卷;戢鳞潜翼,思属风云。

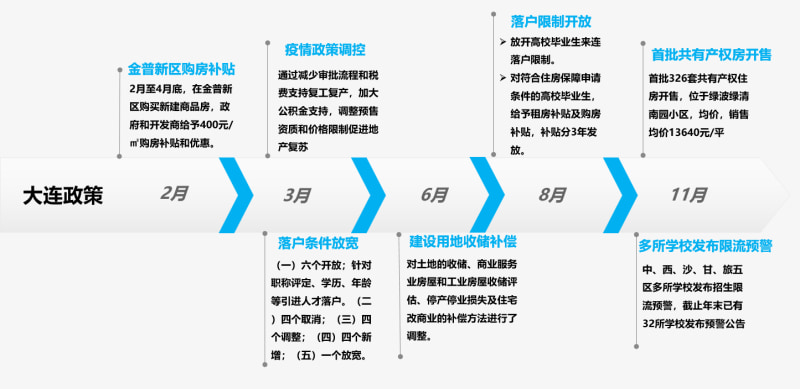

充满考验的2020年终于过去了,按照惯例,我们又在年终岁尾开启了这一年的大连楼市回顾,首先来看第一部分:政策篇。

全国

2020年的楼市,真可谓是经历了多重磨难,贯穿全年的疫情堪称“黑天鹅事件”,引发了世界经济下滑的连锁反应,国内也未能幸免,一季度全国各地线下实体遭遇了停工、停产、停售的“三停”打击。

另外,对未来预期的不确定性也导致了花旗、瑞银。摩根等外资投行等国内龙头房企纷纷下调了房企评级,加上中央“三条红线”的房企融资新政,导致了部分房企股价遭遇困境。

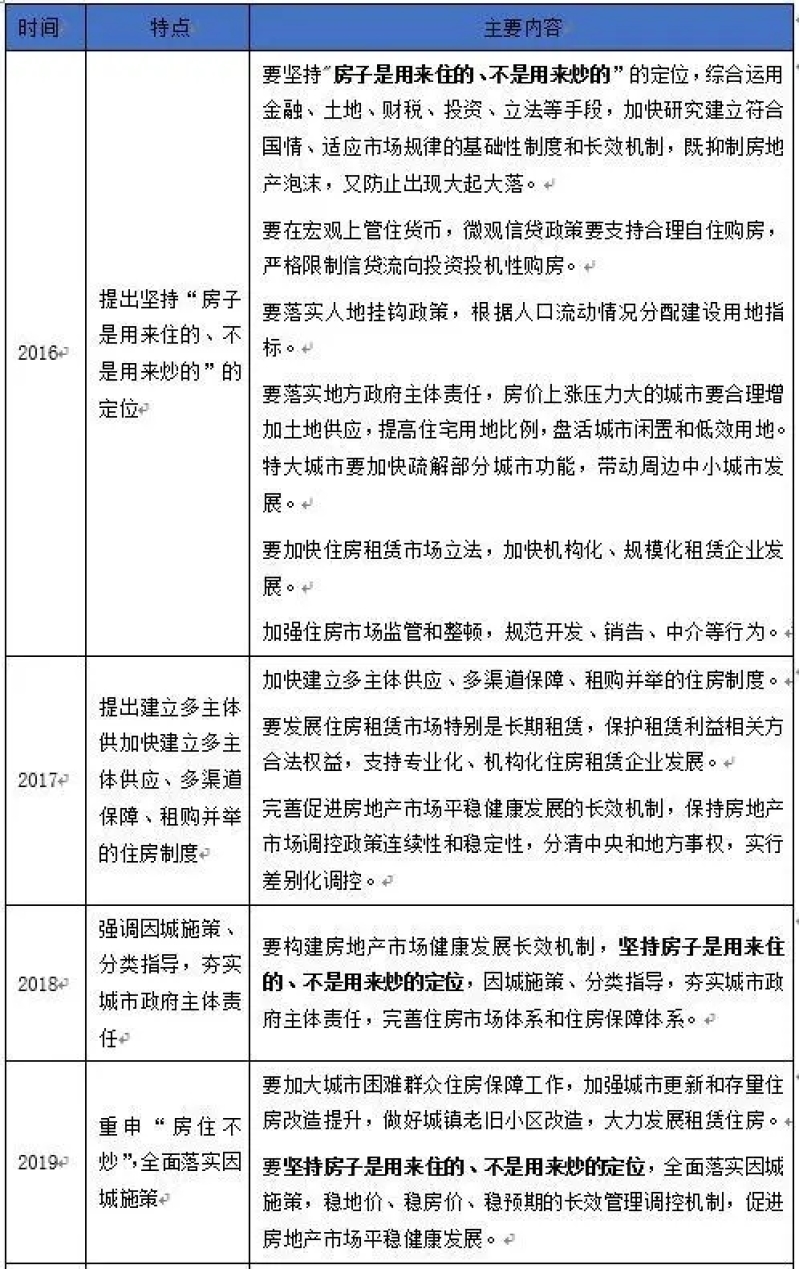

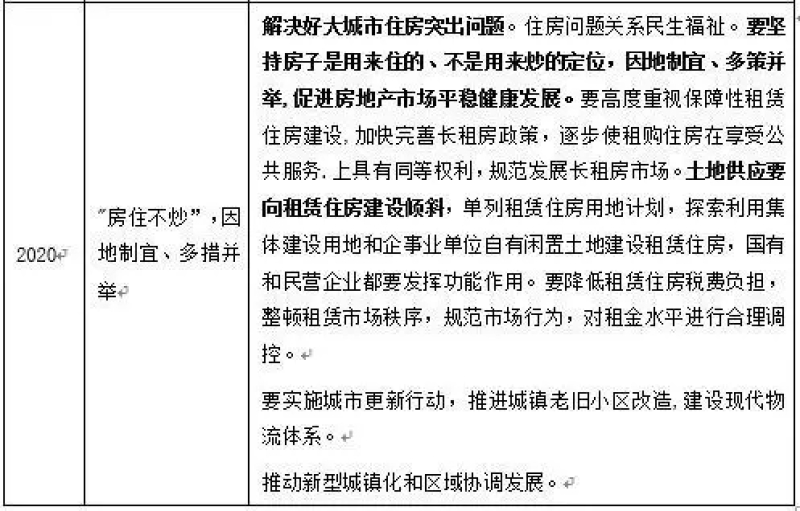

虽然外部不利因素增多,但调控主基调并未放松,去年中央经济会议多次提到了“房住不炒”,促进房地产市场平稳健康发展的方针,个别城市市场稍显“松绑”即遭到政策打压,可见中央对于调控持久化的决心未变。

同时,在贯彻“房住不炒”的大前提下,又需要保证楼市的平稳运行,保护刚需群体的自住需求,例如LPR年内三次下调就体现了这一思路。

一起来看看今年全国的政策时间表及详细解读。

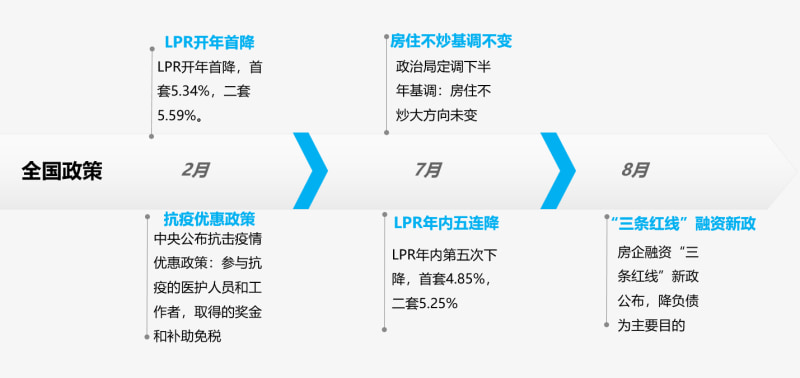

NO.1 2月LPR报价降了!1年期4.05% 5年期以上4.75%(点击链接查看详情)

中国人民银行授权全国银行间同业拆借中心公布,2020年2月20日贷款市场报价利率(LPR)为:1年期LPR为4.05%,5年期以上LPR为4.75%。以上LPR在下一次发布LPR之前有效。(注:上次1年期LPR为4.15%,5年期以上LPR为4.80%。)

这是2020年开年LPR的首降,就此开启了全年LPR连续下降的节奏。

NO.2 转扩!抗击疫情,这些税收优惠政策请查收(点击链接查看详情)

为了尽可能减少年初疫情带来的影响,中央颁布了一系列的税收优惠政策,包括:参与抗疫的医护人员和工作者,取得的奖金和补助所得税免除、受疫情影响较大的困难企业,本年度发生的亏损最长结转年限延长至8年、纳税人到税务大厅办理涉税事宜,提供的材料不全但不影响实质审核的,可暂缓提交书面材料等。

相关税收优惠政策的颁布,体现了中央维护社会稳定,保障社会生产把负面影响降到最弱的决心。

NO.3 中央会议定调下半年楼市:“房住不炒”大方向未变(点击链接查看详情)

7月30日中央召开会议,主要议程是,研究关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议。会议分析研究当前经济形势,部署下半年经济工作。

在部署下半年经济工作时,涉及房地产相关工作,会议要求,“要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展”。

值得注意的是,这次会议在当前经济形势仍然复杂严峻,不稳定性、不确定性较大的背景下,仍然重新强调“坚持房子是用来住的、不是用来炒的定位”,不仅为下半年楼市走势指明了“健康平稳发展”的方向,表明了中央“不将房地产作为短期刺激经济的手段”决心,也释放了下半年房地产调控政策将保持延续性和稳定性的信号。

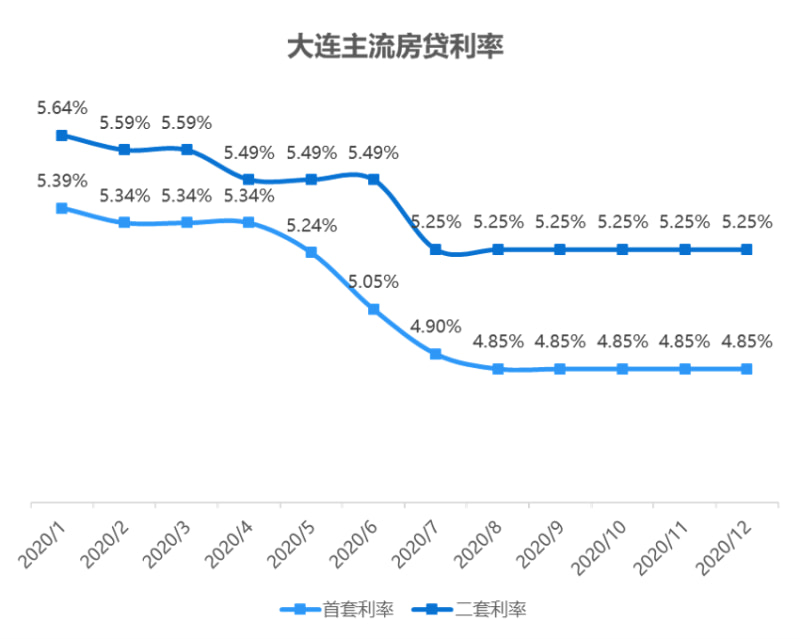

NO.4 LPR年内第五次下降,首套4.85%,二套5.25%(点击链接查看详情)

LPR自5月以来保持不变后,主流房贷利率仍有所下降,首套贷款加点由5月的39个基点降至0;到了7月份后首套利率4.85%,二套利率5.25%,并一直维持到年底。

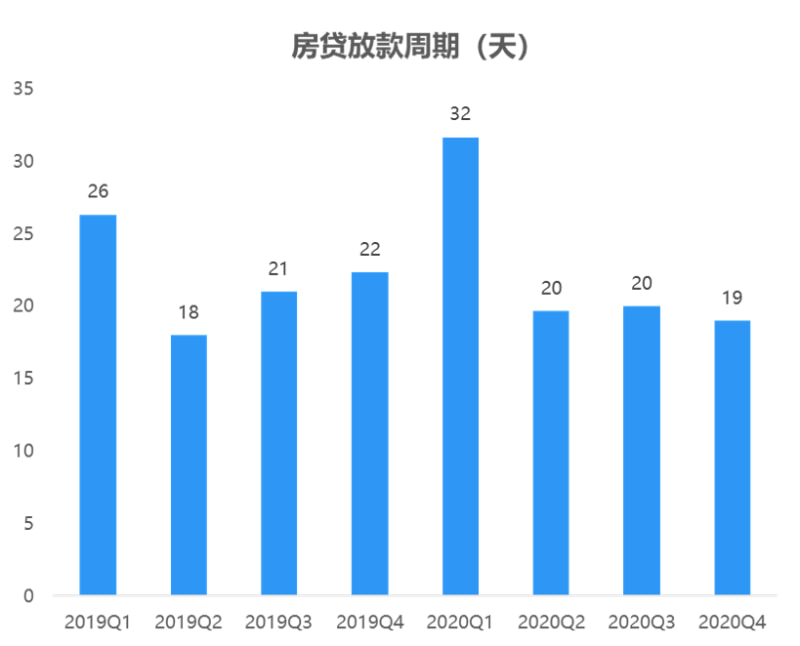

目前贷款放宽周期除一季度因疫情影响延长外,二三四季度维持在20天左右,放款时间较短。

NO.5 房地产融资新规出台 细则执行无明确时间表(点击链接查看详情)

8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,“降负债”是座谈会上传达出的主要信号。监管层希望通过房企的降负债,来控制金融机构的风险,并维持房地产市场的稳定。

监管部门出台新规控制房地产企业有息债务的增长,设置“三道红线”。具体为红线1:剔除预收款后的资产负债率大于70%; 红线2:净负债率大于佰分佰; 红线3:现金短债比小于1倍。

根据“三道红线”触线情况不同,将房地产企业分为“红、橙、黄、绿”四挡:三项指标全部“踩线”,有息负债不得增加;若指标中两项“踩线”,有息负债规模年增速不得超过5%;若只有一项“踩线”,有息负债规模年增速可放宽至10%;若全部指标符合监管层要求,则有息负债规模年增速可放宽至15%。

此政策对于房企资金链着实是一个极大的考验,今后市场上“以价换量”来舒缓资金链的情况将更加常见。