供应持续释放 待入市新项目蓄势待发

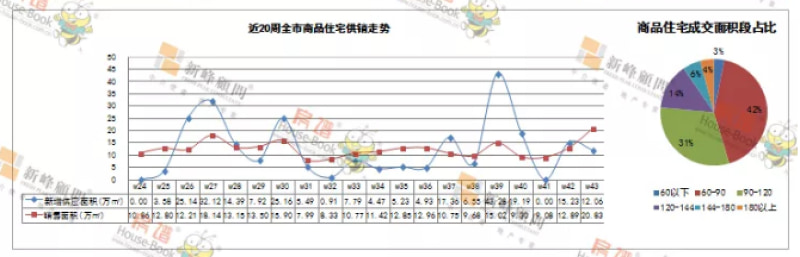

2020年第43周(10.19-25)大连七区商品住宅新增供应面积12.06万㎡,共1491套房源。甘、金两区均有大量新增,旭辉江山樾、保利金地湖光山语、华润置地大连湾等。

第43周大连七区商品住宅销售面积20.83万㎡,环比增长61.6%,同比增长14.3%。受到金普新区融创海逸长洲五期集中备案导致销售量大增。扣除该项目集中备案的影响,近两周销售量较为平稳。

第43周无项目首开,2 个项目加推。保利堂悦、万科山望均小体量加推。多个项目的意向金冻结,包括碧桂园望海中心、金地保利招商星光照澜、金地湾和府,预计 11- 12 月份迎来一批年末入市小高峰。

中山区碧桂园桃源工地开放。进入四季度,全市多个项目推出限时特价房源及促进销量等营销手段。

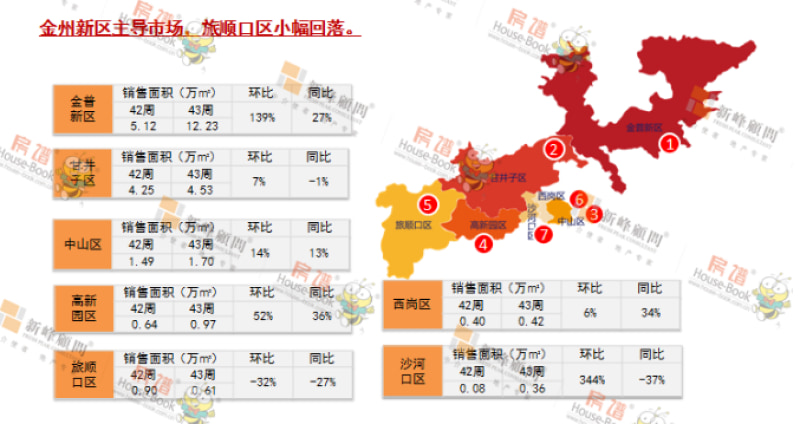

金普新区主导市场 旅顺口区小幅回落

金普新区周销量排名全市第一,销售面积12.23万㎡,环比增长139%。融创海逸长洲五期开盘后连续加推,全城成交736套,7.12万㎡,销售面积占比全市58%。开发区小窑湾板块项目活跃,旭辉公元、富力东堤湾畔、维特奥幸福港湾等项目均有不俗表现。

甘井子区销售面积4.53万㎡,环比增长7%。各板块销量方面, 体育新城 、 钻石湾板块销量持续稳定,万达体育新城再次引导区域,销售53套,0.52万㎡。远洋保利悦和山海、万科金地和风明月支撑钻石湾板块销量。

中山区周销售面积1.70万㎡,环比增长14%。除东港项目外,亿达青云天下表现突出。

全市套均销售面积为98㎡,西岗区套均面积较大,各区整体无明显波动。

7区住宅存量1021万㎡ 去化期 97 周

各区中,存量较大的区域为金州新区,存量307万㎡,去化周期仅17个月,市场环境相对佳。

中山区存量218万㎡,去化周期32个月,存量主要积压在公寓产品。甘井子区存量223万㎡,去化周期19个月,市场环境相对健康。